- Fatores baixistas

- No 2º trimestre, padrão sazonal sugere demanda moderada pelos agricultores brasileiros;

- Término da alta temporada de compras nos EUA e na China.

- Retomada gradual das exportações de ureia, MAP/DAP na China.

- Fatores altistas

- Preparativos para safra Kharif na Índia;

- Tarifas de importação pelos EUA;

- Suspensão das exportações de NP na China;

- Interesse comprador no mercado do KCl;

- Preços firmes no mercado do enxofre.

Nitrogenados

Licitação indiana mantém firmeza do setor, mas retomada das exportações na China pode trazer pressões baixistas

Panorama geral - No mercado dos nitrogenados, a atenção dos investidores está voltada para dois eventos importantes. Na Índia, a NFL está com uma licitação em andamento para a importação de 1,5 milhão de toneladas de ureia. O desfecho desse evento pode influenciar nas cotações em diversos mercados. Por isso, há grande expectativa sobre a divulgação dos preços e quantidades ofertadas pelos participantes. É comum que, durante as licitações da Índia, os preços se mantenham firmes, pois a demanda indiana pode absorver boa parte da oferta global. Além disso, acompanha-se a retomada das exportações de ureia na China. Esse segundo evento pode trazer pressões baixistas no setor, mas, por enquanto, há pouca informação sobre a quantia que será vendida pela China.

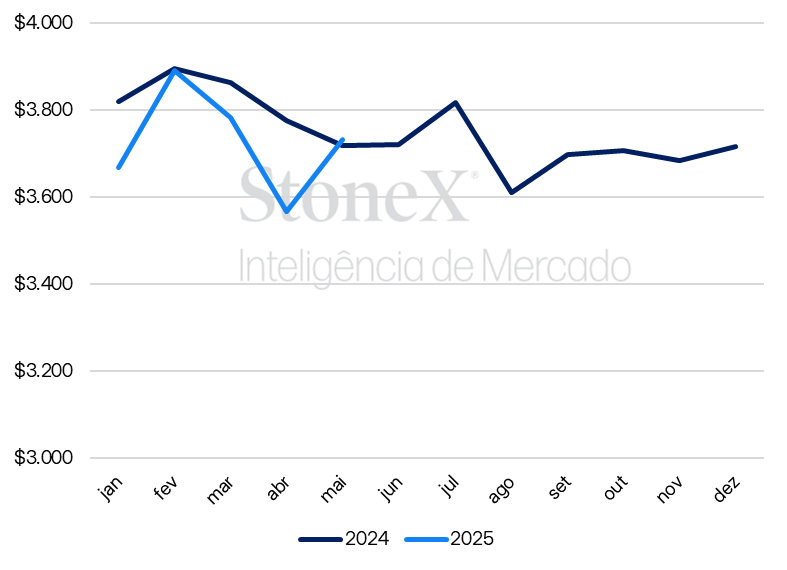

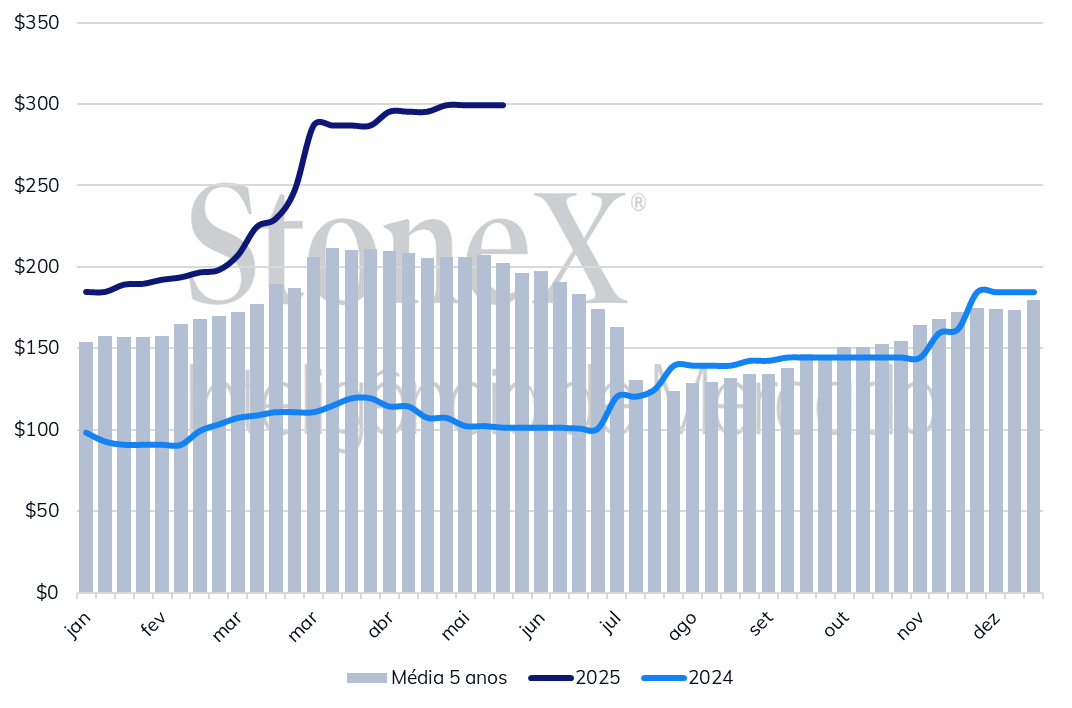

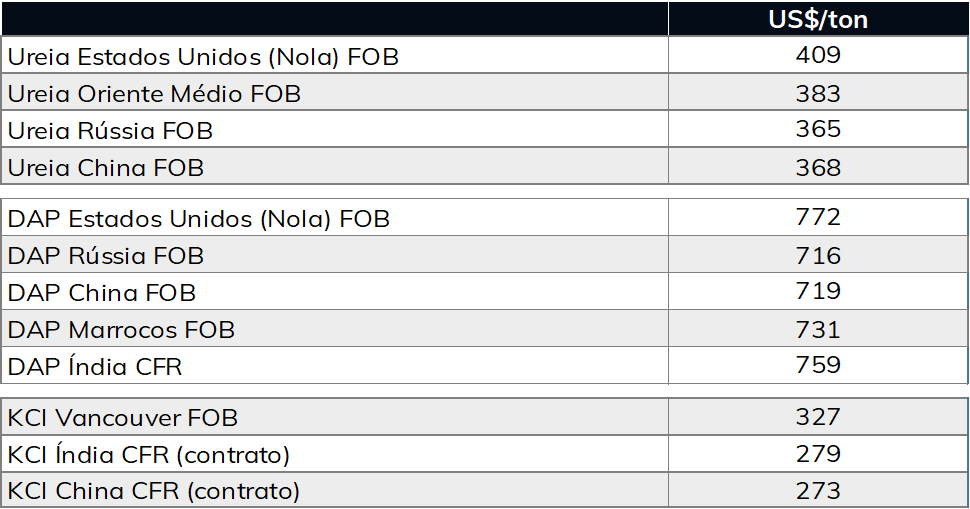

Preços CFR da ureia aumentaram no Brasil - Desde a semana passada, as cotações CFR da ureia aumentaram no Brasil. Atualmente, indicadores da StoneX apontam preços de US$ 396/ton para a ureia CFR Brasil, o que corresponde a um aumento de US$ 6 em relação à semana passada.

Em 2025, importações brasileiras de SAM e de NAM aumentaram - Em maio de 2025, o Brasil importou 321 mil toneladas de ureia, volume 30% abaixo das importações no mesmo mês de 2024. No acumulado de 2025, as importações de ureia estão 14% menores do que as importações acumuladas para esta época de 2024. Por outro lado, as importações de SAM e de NAM estão aquecidas: no acumulado de 2025, as compras do SAM no mercado internacional estão 47% maiores do que as aquisições do ano passado, e, para o NAM, as importações estão quase 9% acima da quantia adquirida em 2024.

Licitação indiana chama atenção - Um dos eventos mais acompanhados é a licitação indiana. Na Índia, a NFL realiza um leilão para adquirir 1,5 milhão de toneladas de ureia, com envios que devem ser feitos até o final de julho. Há dúvidas, contudo, se a empresa indiana conseguirá comprar a quantidade de ureia desejada, pois a oferta global está justa, e nem todos os fornecedores estão dispostos a vender por preços que não são convidativos. De todo modo, as aquisições indianas são balizadores de preço importantes, e, assim, existe grande expectativa para a divulgação das cotações e quantidades propostas nessa licitação.

Investidores acompanham retomada das exportações na China - Por um lado, a licitação indiana tem trazido suporte para o mercado. Mas, por outro, a retomada das exportações chinesas pode trazer pressões baixistas nos próximos meses. Atualmente, as cargas dos exportadores chineses estão em processo de desembaraço aduaneiro, algo que poderá demorar até 10 dias, e, mediante a liberação da alfândega, os envios estarão permitidos. Esse é um evento muito aguardado, pois, diante de uma oferta global apertada, as cargas chinesas poderão trazer algum alívio para a disponibilidade de mercadorias no mercado internacional. Porém, há pouca transparência sobre as exportações da China, e não está claro qual será o volume de ureia permitido para a venda no mercado externo. Indicadores apontam para preços FOB de US$ 368/ton para a ureia na China.

Preços da ureia diminuíram nos Estados Unidos - Na contramão do mercado mundial, as cotações da ureia perderam força nos EUA. A alta temporada de compras terminou nos Estados Unidos, e, sem a demanda aquecida das últimas semanas, as cotações caíram. No entanto, há dúvidas sobre qual será o espaço para novas quedas nos próximos meses. Uma parte dos investidores enxerga um mercado um pouco apertado chegando ao final dessa safra. Em Nova Orleans, as barcaças de ureia são negociadas por US$ 409/ton, queda de US$ 21 em relação à semana passada.

Oferta egípcia está gradualmente voltando ao normal - Nas últimas semanas, a oferta de ureia egípcia diminuiu, devido a uma redução no fornecimento de gás no país, e a manutenções em fábricas. Contudo, gradualmente, a produção egípcia está retornando aos níveis normais. De todo modo, caso as temperaturas aumentem demais no país, há chance de que a disponibilidade de gás se torne um problema novamente. Atualmente, as cotações FOB da ureia no Egito são negociadas por US$ 403/ton.

Nos últimos dias, negociações aumentaram na Europa – Na Europa, houve um aumento no volume negociado no mercado de nitrogenados. Dessa forma, acredita-se que, por ora, as necessidades dos compradores estejam satisfeitas. Vale lembrar que, a partir de 1º de julho, as importações europeias de nitrogenados oriundos da Rússia estarão sujeitas a novas tarifas: 40 euros por tonelada até meados de 2026, e com valores ainda mais altos nos anos seguintes. Essa medida pode redirecionar parte do fluxo comercial russo para países que não aplicam essas taxações.

Ureia granular - Brasil - US$/tonelada CFR

Fonte: StoneX. Elaboração: StoneX.

Amônia

Segunda semana consecutiva de baixa por menor demanda global

Panorama geral – A queda no contrato de amônia em Tampa era esperada, diante da fraca demanda nos EUA, embora o país deva retomar as compras antes do verão. Por sua vez, em Trinidad, a produção segue estável. Na Ásia, o mercado segue enfraquecido, mas paradas programadas na Arábia Saudita e na Indonésia devem reduzir a oferta, enquanto a Índia deve voltar às compras para a produção de fosfatados. Na Europa, os preços firmes do gás TTF e a baixa produção de fertilizantes mantêm pressão sobre o mercado, com demanda aquecida por nitratos e reajustes de preços pelos produtores. Globalmente, há foco em embarques contratuais e expectativa de aperto com manutenções.

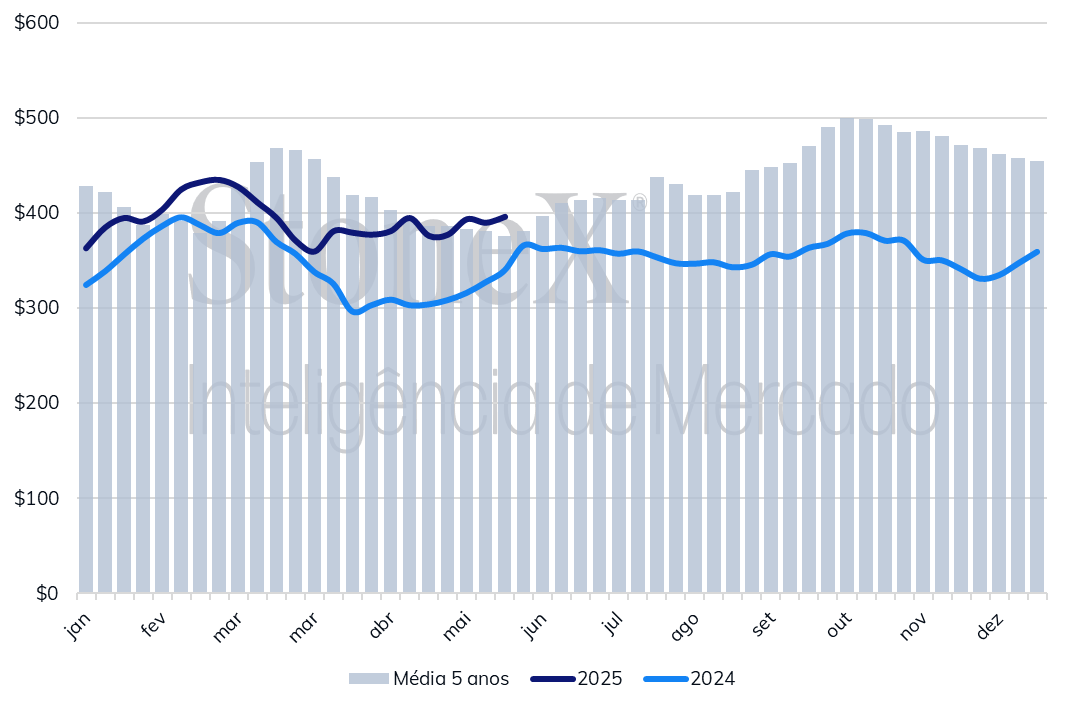

Maior baixa global é registrada nos Estados Unidos – Com uma baixa de US$ 12/ton na semana, o preço da amônia em Tampa ficou em US$ 392/ton. Nos EUA, as chuvas persistentes reduziram a atividade no segmento, já que o plantio está praticamente encerrado e a aplicação inicial de fertilizantes concluída. Com a chegada do verão, os preços da amônia podem enfrentar pressão antes de um novo ciclo de reabastecimento. Segundo o USDA, o milho está 93% plantado, em linha com a média de cinco anos, com 78% emergido e 69% em boas ou excelentes condições. A soja atingiu 84% de plantio, acima da média, com 67% da safra classificada como boa ou excelente. O plantio de algodão chegou a 66%, o de sorgo a 46%, e o trigo de primavera está 95% concluído. Em relação ao mercado local, o Brasil importou 22,9 mil toneladas em maio/25, nível muito similar aos 22,5 mil toneladas de maio/24. De forma acumulada, as importações de amônia mostram uma sazonalidade estável, já que nos cinco primeiros meses do ano foram importadas exatamente 156 mil toneladas nos dois últimos anos.

Europa também recua, porém com menos força do que nas Américas – No continente europeu, os níveis de preços da amônia caíram US$ 8/ton na semana, ficando em US$ 415/ton. Na Europa, o mercado de amônia registra demanda pontual, com compradores se antecipando às necessidades do setor de nitratos. Apesar dos preços firmes do gás TTF e da baixa produção de fertilizantes, os preços da amônia no noroeste europeu recuaram devido à demanda enfraquecida. Já a ureia teve bom desempenho nas últimas semanas, impulsionada pelas tarifas da UE sobre fertilizantes russos, mas voltou a desacelerar com a aproximação da colheita.

Amônia - Europa - US$/ton CFR

Fonte: StoneX. Elaboração: StoneX.

Fosfatados

Mercado de fosfatados segue firme, por enquanto sem sinais de alívio para os compradores

Panorama geral – No mercado de fosfatados, a situação continua desafiadora para os compradores do setor. A oferta está apertada e, sem alternativas para a aquisição de MAP/DAP, os consumidores têm aceitado as elevações de preço que têm sido observadas nos últimos dias. Existe alguma esperança de que, eventualmente, o retorno da oferta chinesa possa aliviar essa situação, trazendo pressões baixistas para um segmento que vive uma tendência altista que perdura há algum tempo. Porém, apesar de as relações de troca estarem ruins, Índia, Brasil e Etiópia seguem ativos na busca por fosfatados.

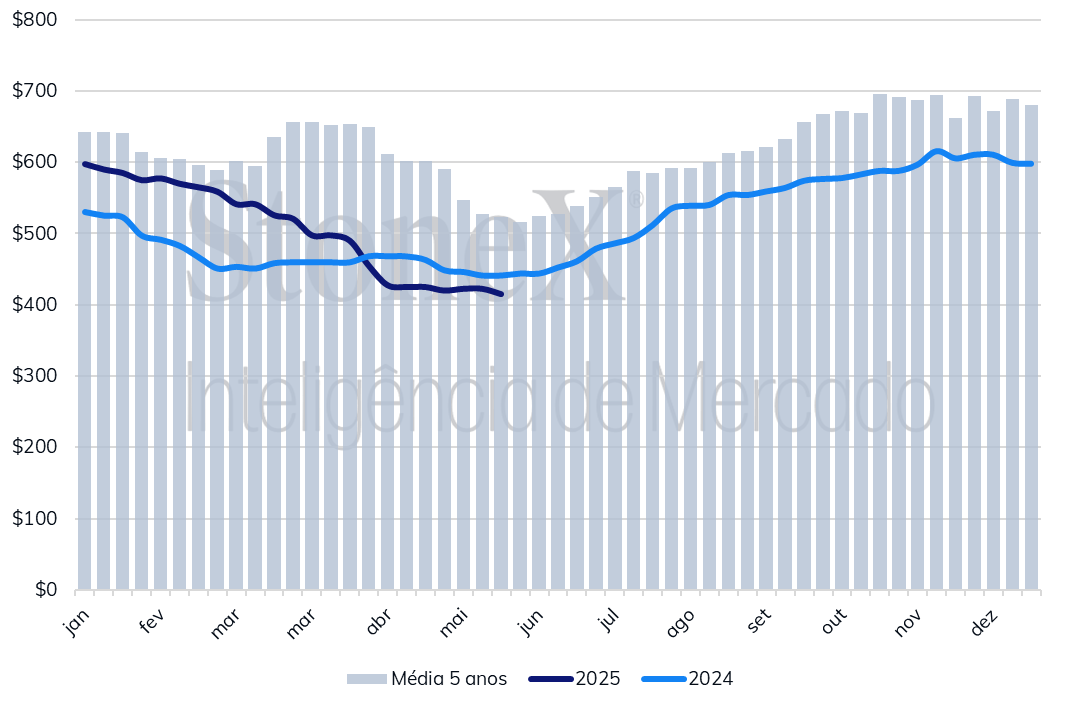

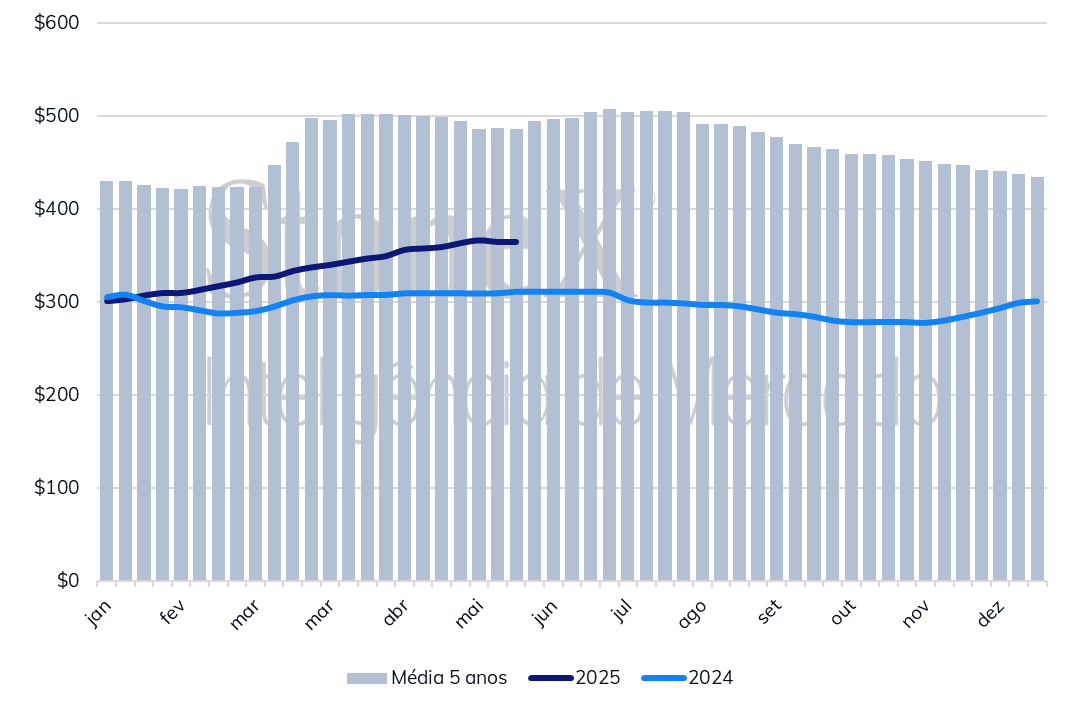

Preços mais elevados para o MAP CFR Brasil – Há rumores de que, no Brasil, foram fechados negócios para importações de MAP por preços mais elevados do que os registrados na semana passada. Indicadores da StoneX apontam que as cotações CFR do MAP Brasil são negociadas por US$ 725/ton, o que corresponde a uma variação de US$ 1 em relação à semana passada.

Importações de TSP/SSP chamam atenção no mercado brasileiro – O Brasil importou 352 mil toneladas de MAP em maio de 2025, volume que está 3% mais elevado do que a quantia importada no mesmo mês de 2024. No acumulado de 2025, as importações de MAP estão 3,3% mais elevadas do que no acumulado de 2024 até esta mesma época do ano. As importações de TSP/SSP, contudo, estão mais aquecidas: até o mês de maio, as importações desses fertilizantes superam em 54% as aquisições brasileiras realizadas até esse mesmo mês do ano passado. Isso é um indicativo de que, diante dos preços elevados do MAP no mercado internacional, compradores brasileiros parecem ter direcionado sua demanda para outros produtos, que por vezes ofereceram um custo-benefício mais atraente.

Preços FOB e CFR do DAP aumentaram em diversos mercados – No mercado de fosfatados, os preços continuam firmes e, desde a semana passada, houve um aumento nos preços CFR e FOB do MAP/DAP em diversas regiões. Na Índia, por exemplo, os preços CFR do DAP são negociados por US$ 759/ton, o que corresponde a uma valorização de US$ 22 nos últimos dias. No Marrocos, as cotações FOB do DAP registraram um crescimento de US$ 3 em relação à semana passada, agora com negócios por US$ 731/ton. Os produtos da Rússia também mostraram um aumento de seus preços: nesse país, os negócios FOB do DAP são feitos por US$ 716/ton.

Entre janeiro e abril de 2025, exportações de MAP/DAP da China caíram 82% – Grande parte da atenção no mercado de fosfatados está voltada para a China, pois, recentemente, surgiram informações de que o país retomará suas exportações. O país asiático é um fornecedor importante de fosfatados e, desde que suas exportações foram limitadas por ordem governamental, os compradores do setor têm sofrido com o aperto na oferta global. Entre janeiro e abril de 2025, a China exportou 155 mil toneladas de MAP/DAP, volume que está 82% menor do que a quantia exportada até essa mesma época do ano passado. Espera-se, assim, que o volume exportado pelo país cresça nos próximos meses, trazendo algum alívio para os compradores. Atualmente, os preços FOB do DAP na China são cotados por US$ 719/ton. Vale lembrar, ademais, que a demanda interna na China diminuiu, pois a alta temporada terminou no país asiático.

Nos EUA, investidores estão cautelosos – Nos Estados Unidos, a atividade comercial está reduzida, pois o país já encerrou sua alta temporada de compras. Além disso, existe alguma incerteza no setor, pois os investidores acompanham as mudanças sucessivas que estão ocorrendo com a política comercial americana, com respeito às tarifas recentemente implementadas por Trump. Portanto, em um cenário de relações de troca deterioradas, compradores dos EUA têm adotado uma postura cautelosa, preferindo aguardar antes de tomarem novas posições. Atualmente, as negociações das barcaças de DAP em Nova Orleans acontecem por US$ 772/ton.

Demanda por DAP na Etiópia – A Etiópia anunciou uma licitação para a aquisição de mais de 165 mil toneladas de DAP. Num momento em que a oferta está apertada, essa demanda reforça a firmeza desse segmento no mercado internacional.

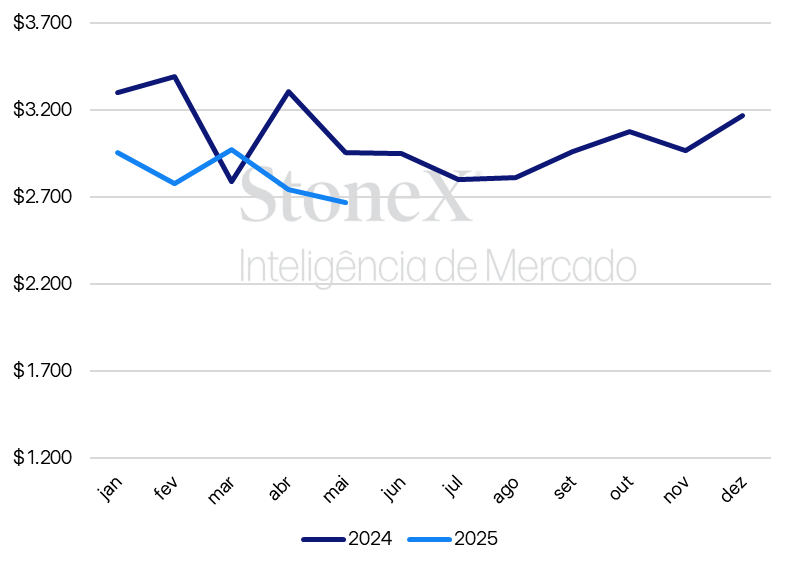

MAP - Brasil - US$/ton CFR

Fonte: StoneX. Elaboração: StoneX.

Enxofre

Após semanas consecutivas de aumento nos preços, mercado de enxofre passa por semana de estabilidade.

Panorama geral – Após semanas consecutivas de fortalecimento para os preços do enxofre, esse segmento mostra algum sinal de estabilidade, pois não houve registro de valorização desse insumo nos mercados acompanhados pela StoneX. Em parte, a redução na atividade comercial está relacionada à aproximação de um feriado no Oriente Médio. Contudo, a demanda também não tem chamado atenção na China, onde a retomada das exportações de fosfatados acontece. Nos EUA, há indícios de um aumento na oferta, o que também traz algum alívio para os compradores. Por fim, investidores divergem sobre o que poderá ocorrer neste segmento ao longo dos próximos meses.

Preços CFR do enxofre mantiveram a estabilidade na China – Na China, os preços CFR do enxofre são negociados por US$ 295/ton, mesmo patamar de preço registrado há uma semana. No mercado asiático, sabe-se que o sentimento baixista ganhou força, e a atividade comercial deste segmento não tem chamado atenção. Mesmo com a retomada das exportações de MAP/DAP do país, parece que não houve grande impacto no mercado local de enxofre.

Preços do enxofre CFR Brasil estão estáveis pela terceira semana consecutiva – No Brasil, os preços do enxofre permaneceram estáveis, e, atualmente, as cotações CFR Brasil são negociadas por US$ 300/tonelada. Ainda no Brasil, as importações de enxofre estão aquecidas em 2025: foram adquiridas 1,1 milhão de toneladas de enxofre entre janeiro e maio de 2025, volume que está 25% mais elevado do que as aquisições realizadas até essa mesma época do ano passado. No entanto, em maio de 2025, especificamente, as importações de enxofre foram menores do que as registradas em maio de 2024.

Fornecedoras do Oriente Médio anunciaram preços FOB do enxofre – No Oriente Médio, fornecedoras da região já anunciaram os preços FOB do enxofre que será comercializado ao longo do mês de junho. No Kuwait, a KCP definiu preços FOB de US$ 287/ton para as suas vendas. A Muntajat, no Catar, estabeleceu preços FOB de US$ 286/ton para o mês de junho. Por fim, a ADNOC, dos Emirados Árabes, fixou cotações FOB de US$ 290/ton. Esses preços estão semelhantes àqueles observados em maio e, portanto, pode-se dizer que essas cotações mantiveram a estabilidade em relação ao mês de maio.

Oferta reduzida de enxofre na Europa faz compradores aceitarem preços CFR que estão acima dos US$ 400 – Na Europa, onde a oferta de enxofre tem sido um grande problema para os compradores nos últimos meses, as definições de preço para o terceiro trimestre já começaram. Ao mesmo tempo, importadores europeus têm direcionado a sua demanda para os Estados Unidos. Comenta-se que os carregamentos de enxofre CFR Europa têm sido negociados a preços que superam os US$ 400/tonelada.

Na América do Norte, investidores divergem sobre o mercado de enxofre – Nos Estados Unidos, a disponibilidade de enxofre está aumentando, à medida em que o crescimento da atividade nas refinarias impulsiona a produção desse insumo. Vale lembrar que, ao longo dos últimos meses, os preços do enxofre se mantiveram firmes em diversos mercados, mas, recentemente, houve sinais de alguma estabilidade no setor. Isso tem levantado discussões sobre a trajetória futura das cotações, mas, até o presente momento, os investidores divergem sobre o que poderá acontecer neste mercado. Por um lado, o aumento da oferta tende a trazer algum alívio para o setor, mas, por outro lado, a retomada da atividade no mercado de fosfatados pode trazer novo fôlego para a demanda. Em Nova Orleans, os preços FOB do enxofre foram negociados por US$ 273/tonelada nos últimos dias, mesmo patamar da semana passada.

Enxofre - Brasil - US$/ton

Fonte: StoneX. Elaboração: StoneX.

Potássicos

Contrato de longo prazo na Índia é fechado, e preços de KCl mantiveram a estabilidade nas Américas

Panorama geral – Com o encerramento das negociações na Índia, as atenções do mercado internacional se voltam para os contratos chineses, cujos preços acordados deverão servir como novas referências globais. No Brasil, os preços mantêm-se estáveis, refletindo a resistência dos compradores. Nos Estados Unidos, os preços parecem ter atingido um teto e podem começar a recuar nas próximas semanas.

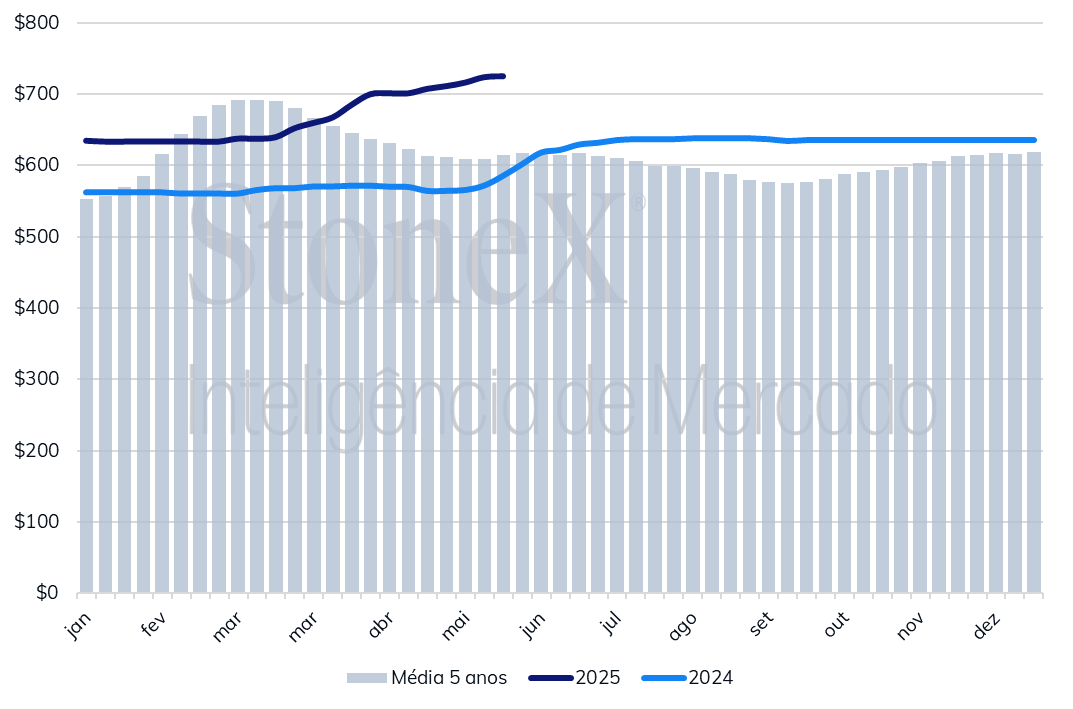

Importações de KCl no Brasil somam 5,4 milhões de toneladas em 2025 - As importações de cloreto de potássio em maio apresentaram forte aumento mensal, como esperado pela sazonalidade, totalizando 1,6 milhão de toneladas no mês e acumulando 5,4 milhões no ano. Embora o volume mensal ainda esteja abaixo do registrado em maio de 2024, o acumulado supera o mesmo período do ano anterior, o que justifica os preços CFR Brasil em US$ 365/ton, acima do registrado no mesmo período do ano anterior.

Line-up indica aumento no volume de entradas em junho - Na primeira semana de junho, observou-se crescimento nas descargas de KCl nos portos brasileiros em comparação ao final de maio. A expectativa é que esse ritmo se mantenha elevado ao longo do mês. As projeções apontam para a chegada de mais de 1,6 milhão de toneladas, o que deve elevar o tempo de espera nos portos de Paranaguá e Santos.

Plantio avançado nos EUA sustenta estabilidade nos preços – Os preços FOB de KCl em Nova Orleans (EUA) registraram leve alta, atingindo US$ 330/ton, mas a tendência é de queda nas próximas semanas com a redução das novas demandas. No Cinturão do Milho — principal região produtora de grãos do país — os preços mantiveram-se estáveis em US$ 375/ton, reflexo da menor aplicação do insumo, com o plantio já em estágio final e acima da média histórica.

Índia conclui contrato de importação a US$ 349/ton – A empresa indiana IPL finalizou sua licitação para aquisição de cerca de 1,2 milhão de toneladas de KCl com vigência de seis meses. A compra foi dividida entre 650 mil toneladas da BPC (Bielorrússia) e 550 mil toneladas da Uralkali (Rússia), ambas a US$ 349/ton — valor US$ 66 acima do contrato anterior.

Mercado monitora negociação chinesa – A China deverá negociar aproximadamente 1,2 milhão de toneladas de potássio nos próximos dias. O preço acordado nesse contrato será determinante para orientar os mercados globais nos próximos meses.

Rumores apontam compra de 70 mil toneladas por Bangladesh – Fontes de mercado indicam que Bangladesh está em negociações para importar 70 mil toneladas de KCl, sendo 40 mil provenientes do Canadá e 30 mil da Rússia

KCl - Brasil - US$/ton CFR

Fonte: StoneX. Elaboração: StoneX.

GRÁFICOS E TABELAS

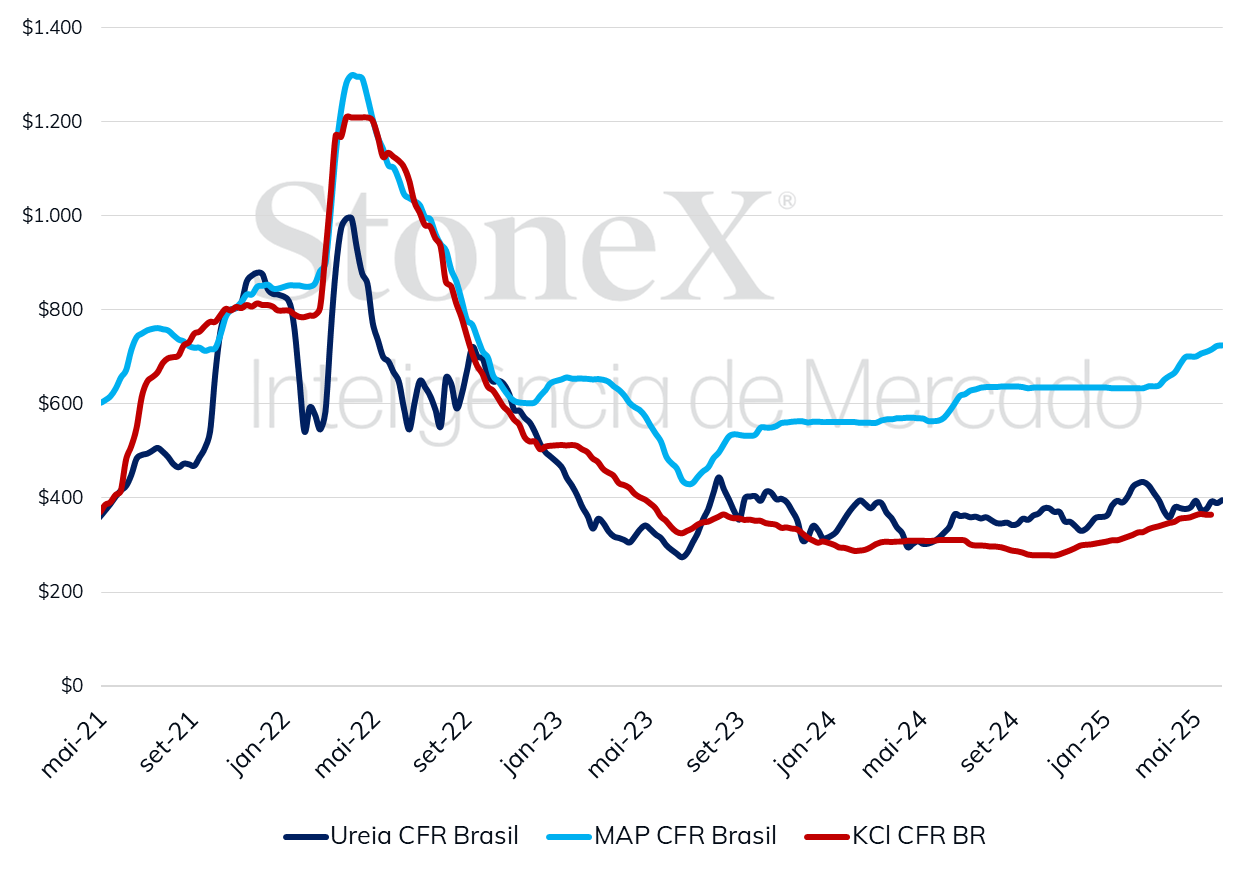

Histórico de preços no Brasil - US$/ton CFR

Fonte: StoneX. Elaboração: StoneX.

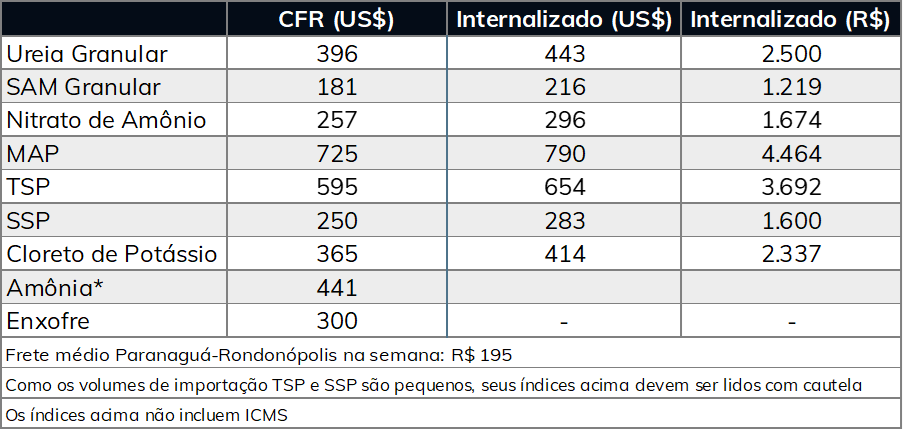

Preços em Paranaguá (tonelada)

Fonte: StoneX. Como volumes de importação de TSP e SSP são pequenos, índices devem ser lidos com cautela. Índices não incluem ICMS. *Valor estimado

Preços internacionais (US$/ton)

Fonte: StoneX. Elaboração: StoneX.

Índice StoneX de frete marítimo

Fonte: StoneX. Elaboração: StoneX.

Preços* - Herbicidas à base de glifosato e outros (FOB China -US$/tonelada)

(*) - Preço médio observado nos meses apresentados. Cotações FOB não incluem custos de frete e seguros internacionais. Fonte: StoneX. Elaboração: StoneX.

Preços* - Glifosato - sal de monoisopropilamina (FOB China -US$/tonelada)